Santo Domingo,D.N La Dirección General de Contabilidad Gubernamental (DIGECOG), celebró su décimo aniversario con una misa de acción de gracias en la parroquia San Juan Bosco y una ofrenda floral en el Altar de la Patria.

La misa fue oficiada por el sacerdote Néstor Pazos, quien resaltó la gran importancia de la labor que realiza la Dirección General de Contabilidad Gubernamental (DIGECOG) en el país.

Al depositar la ofrenda floral, el Director General Lic. Caamaño Santana, expresó su satisfacción de dirigir la Dirección General de Contabilidad Gubernamental (DIGECOG), así como los proyectos llevados a cabo como la Implementación de las Normas Internacionales de Contabilidad (NICSP) para el sector público, lo cual ayudará al fortalecimiento de la transparencia y rendición de cuentas.

En el desarrollo de la actividad el director de la DIGECOG, destacó la eficiencia de los empleados de la institución, a los que exhortó seguir imitando el ejemplo de los padres de la patria.Durante la ceremonia estuvo presente el subdirector de la Digecog Héctor Asencio, directores de área, encargados departamentales y el personal de la institución.

La Dirección General de Contabilidad Gubernamental (DIGECOG), ocupa la cuarta posición de 91 instituciones evaluadas por el Sistema de Monitoreo de la Administración Pública (SISMAP) que rige el cumplimiento de la ley de Función Pública.

De Acuerdo a la sexta publicación del SISMAP, la DIGECOG obtuvo el 96 por ciento de cumplimento de la ley convirtiéndose en una de las instituciones mejor valoradas.

El SISMAP es una herramienta que permite dar seguimiento al desempeño de las instituciones públicas a través de criterios e indicadores del Barómetro sobre los Servicios Civiles en Centroamérica y República Dominicana, un instrumento diseñado por el Banco Interamericano de Desarrollo.

El Ministerio de Administración Pública, realiza este monitoreo en cumplimiento de los acuerdos asumidos por el Gobierno a través de la Iniciativa Participación Anticorrupción (IPAC).

Es licenciado en Contabilidad de la Universidad Autónoma de Santo Domingo (UASD). Posee una especialización en Auditoria Operativa, Diplomado en Administración de Empresas y entrenamiento en Normas Internacionales de Contabilidad para el Sector Público (NICSP).

Dentro de la Administración Pública, se ha desempeñado como Subdirector General de Impuestos Internos y Sub-administrador de la Lotería Nacional.

¿Qué es la Dirección General de Contabilidad Gubernamental?

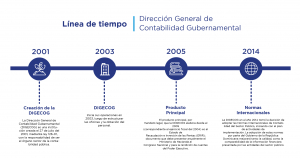

La Dirección General de Contabilidad Gubernamental (DIGECOG), es una institución creada el 27 de julio del año 2001, mediante la Ley 126-01, con la responsabilidad de ser el órgano rector de la contabilidad pública.

La DIGECOG, es una dependencia del Ministerio de Hacienda, que surge del proceso de Reforma y Modernización del Estado. Inicia sus operaciones en julio del 2003, luego de la estructuración de las oficinas y la dotación del personal.

Hechos relevantes del organismo

Con la creación de la Dirección General de Contabilidad Gubernamental mediante la ley 126-01, se separa las funciones de registro de las de control, convirtiéndose en la institución órgano rector de las normas, procedimientos y registros de los ingresos y desembolsos del Gobierno, y de todas aquellas operaciones que impliquen una fuente de aplicación de recursos, signifiquen o no una entrada o salida de fondos, todo esto en su ejercicio del cumplimento de la ley.

El producto principal por mandato legal que DIGECOG elabora desde 2005 correspondiente al ejercicio fiscal del 2004, es el Estado de Recaudación e Inversión de las Rentas (ERIR), documento que debe presentar anualmente el Ministerio de Hacienda al Congreso Nacional y a la para la rendición de cuentas del Poder Ejecutivo.

Este documento está formado por dos partes principales conocidas como cuentas presupuestarias y cuentas propietarias, es decir, que su contenido recoge la evaluación de la Ejecución Presupuestaria y los Estados Financieros Patrimoniales.

La DIGECOG en el año 2014, tomó la decisión de adoptar las Normas Internacionales de Contabilidad del Sector Público, iniciando con el Plan las actividades de implementación. La adopción de estas normas por parte del Gobierno de la República Dominicana, mejorará tanto la calidad como la comparabilidad de la información financiera presentada por las entidades del sector público.

Por otra parte, la adopción de las Normas Internacionales de Contabilidad del Sector Público, constituye un cambio de fondo y no de forma, ya que el mismo implica una transformación conceptual significativa en materia contable y tiene que estar acompañado de un cambio de mentalidad, ya que es necesario seguir una línea de pensamiento acorde a la filosofía contable de las Normas Internacionales de Contabilidad del Sector Público, con sus pros y sus contras, y de la búsqueda del mejor camino de interpretación de las mismas, sin modificarlas, tal como lo establece dicha normativa contable internacional y, todo ello, ser acompañado con la elección, cuando dichas Normas Internacionales de Contabilidad del Sector Público así lo permitan, de la mejor Política Contable.

El mencionado proceso permitirá al Gobierno Dominicano garantizar la homogeneidad, oportunidad, eficacia y eficiencia de los Estados Financieros (EEFF) e Información Complementaria que se presente desde el Sistema de Contabilidad Gubernamental (SCG), como así también posibilitará optimizar la calidad de la información financiera y una mejora sustancial en el proceso de toma de decisiones por parte de los usuarios internos y externos de la misma.

La profesión de contabilidad en la República Dominicana, está muy vinculada al desarrollo de la industria azucarera. La guerra independentista de Cuba y el conflicto Franco-Alemán del principio de siglo XX, provocaron alza de los precios del azúcar estimulando la inversión en ese sector. Llegaron a República Dominicana técnicos cubanos e inversionistas norteamericanos creando las bases para el establecimiento de grandes ingenios.

Los inversionistas encontraron que en el país no había profesionales de la contabilidad que llevaran el control de las transacciones y de los costos de producción azucarera y los trajeron de los EEUU, razón por la cual en República Dominicana se emplearon desde esa época los principios de Contabilidad Norteamericano.

Entrando de forma directa en el aspecto de la Contabilidad Pública, debemos señalar que las dificultades económicas y políticas que vivió la República Dominicana, por los desaciertos de numerosos gobiernos carentes de visión nacional, que se sucedieron en el país desde el 1878 hasta el 1916, período de constantes empréstitos, llevaron al Estado a una condición de imposibilidad de pagos y facilitó que el gobierno de los Estados Unidos asumiera las deudas de acreedores europeos originando la intervención norteamericana del 1916 al 1924, cobrando a los dominicanos a través de los impuestos aduanales.

Como consecuencia de la intervención, y con el objetivo de facilitar su labor de dominio y cobranza, los Estados Unidos trajeron técnicos para organizar el Gobierno intervenido y saber las disponibilidades de cada una de las Instituciones, lo que se lograba con los informes que suministraba la contabilidad. Después de la desocupación, el gobierno de Horacio Vásquez (1924 – 1930), solicitó un préstamo de 10 millones de dólares destinados a construcciones públicas. Para aprobar dicho préstamo debían existir en el país los mecanismos necesarios a fin de controlar su uso, condicionando, los acreedores, la organización administrativa y financiera del Estado Dominicano. Para esto se creó la Comisión Económica Dominicana, encabezada por Charles Gate Dowes, conocida como “Comisión Dowes”, que se encargó de establecer las bases del primer sistema de Contabilidad Pública en el país, lo cual se recoge en la Ley 950 del 26 de Mayo del 1928.

A partir de esa fecha la contabilidad pública dominicana se comenzó a manejar a través de la Oficina de Contabilidad General, Tesorería Nacional y la Oficina Nacional de Presupuesto.

Hasta ese momento los dominicanos que ejercían labores de contabilidad pública, tenían una preparación informal, fundamentada en la práctica que las circunstancias le habían deparado como ejercicio de trabajo. Como consecuencia de las trasformaciones internacionales ocurridas por la segunda.

Guerra Mundial y los retos económicos del país ante los albores del nuevo orden económico mundial se creó la Ley 633 del 16 de Junio del 1944, que dio origen al Instituto de Contadores Públicos Autorizados de la República Dominicana, Institución que regularía la Contabilidad como profesión y que aún mantiene su vigencia e incidencia en el desarrollo de esta carrera.

La Ley 633 también dio origen a la Escuela Superior de Peritos Contadores, que constituye el punto de partida de la enseñanza oficial de la contabilidad en la República Dominicana. La Escuela Superior de Peritos Contadores, comprendía dos ciclos académicos: El primer ciclo, calificaba al estudiante con el nivel de Bachiller en Estudios Comerciales. El segundo ciclo, lo elevaba al nivel de Perito Contador. Posteriormente, mediante Ley 4413 del 24 de Marzo de 1956, se estableció en la Universidad de Santo Domingo, la Facultad de Economía y Comercio y se transfirió a ella el derecho a ofrecer el segundo ciclo académico que hasta ese momento ofrecía la Escuela Superior de Peritos Contadores, hoy Liceo Secundario de Estudios Comerciales Lic. Víctor Estrella Liz.

A partir de ese momento, la Universidad de Santo Domingo, hoy la Universidad Autónoma de Santo Domingo (UASD) fundada en 1538, la más antigua de América, elevó la enseñanza de la contabilidad y empezó a conferir a los egresados de la Facultad de Ciencias Económicas y Sociales, el título de Licenciado en Ciencias Comerciales. Como fruto del Movimiento Renovador en la Universidad Autónoma de Santo Domingo, se creó en la facultad de Ciencias Económica y Sociales, junto con otras, la Carrera de Licenciado en Contabilidad.

Un acontecimiento importante para la Contabilidad Pública, lo constituyó la promulgación de la ley 3894 el 9 de agosto de 1954, mediante la cual se creó la “Contraloría y Auditoría General de la República”. Aunque esta tenía la doble función de registro y control de los recursos obtenidos y usados por el Estado, no obstante, fue un notable avance en materia de contabilidad pública.

La ley 3894 fue modificada el 13 de noviembre de 1970 por la No.54, para que la “Contraloría y Auditoría General de República”, cambiara su nombre por el de Contraloría General de la República, el cual conserva hasta la fecha. Durante todo el período tratado, la contabilidad gubernamental dominicana, fue de partida simple, que ofrecía informaciones de carácter limitado, reduciéndose casi siempre a informar sobre los ingresos recaudados y los desembolsos realizados por el Estado a través de sus diferentes instituciones.

La Dirección General de Contabilidad Gubernamental (DIGECOG), institución dependiente del Ministerio de Hacienda creada mediante la Ley 126-01, es el órgano rector del sistema de contabilidad gubernamental responsable de emitir las normas, políticas y procedimientos técnicos que permiten procesar, evaluar y exponer los hechos económicos y financieros que afecten o puedan llegar a afectar el patrimonio de las Instituciones del Sector Público.

Funciones principales

Misión

Dirigir el Sistema de Contabilidad del Sector Público para la consolidación, transparencia, rendición de cuentas y la efectiva toma de decisiones de las finanzas públicas.

Visión

Ser modelo de implementación de las mejores prácticas contables del Sector Público, que integra estándares internacionales en todo el Sistema de Contabilidad.

Valores

Innovación. La DIGECOG promueve un entorno que favorece la creatividad y la adopción de nuevas tecnologías y prácticas avanzadas. La innovación es clave para mejorar continuamente los procesos contables y financieros, asegurando que la entidad esté a la vanguardia de las mejores prácticas internacionales.

Excelencia. La búsqueda de la excelencia guía cada tarea realizada por la DIGECOG. La entidad está comprometida con la mejora continua y la entrega de servicios de alta calidad, fomentando un entorno de profesionalismo y eficiencia en todas sus operaciones.

Integridad. La integridad es un valor primordial para la DIGECOG. Todos los miembros de la entidad promueven la honestidad y ética en todas sus acciones y decisiones, asegurando que los principios de justicia y rectitud sean la base de su gestión contable y financiera.

Compromiso. El compromiso de la DIGECOG se manifiesta en su dedicación constante a la eficiencia y eficacia en la administración de los recursos públicos. Cada servidor público de la entidad asume con seriedad sus responsabilidades, trabajando con esmero para cumplir con los objetivos institucionales y las expectativas de la sociedad.

Política del Sistema Integrado de Gestión: Calidad, Antisoborno y Cumplimiento

Nos comprometemos en la emisión de las normativas contables sustentadas en estándares nacionales e internacionales, la excelencia en los servicios de entrenamientos y la asistencia técnica en el Sistema de Contabilidad Gubernamental para una rendición de cuentas: fiable, transparente y oportuna. Con un equipo de colaboradores competentes y motivados, lo que asegura el cumplimiento de los requisitos establecidos, la mejora e innovación continua de los procesos para fortalecer las finanzas públicas, facilitar la toma de decisiones, satisfacer las partes interesadas, prohibir el soborno y las conductas antiéticas, así como el incumplimiento de las obligaciones legales y compromisos voluntarios asumidos por la institución, promoviendo los canales de denuncias, basado en una creencia razonable y de buena fe y sin temor a represalias. Además, de gestionar las acciones disciplinarias correspondientes ante su incumplimiento y designar la Función de Cumplimiento como responsable del asesoramiento, supervisión y vigilancia del Sistema de Gestión Antisoborno y Cumplimiento, el cual goza de autoridad, independencia y acceso directo al Órgano de Gobierno.

Fecha de emisión: 22/02/2019

Versión: 4

Fecha de revisión: 09/02/2024